Vorzeitige Kündigung der Hypothek und finanzielle Verluste. Das große Unbekannte

Letzte Woche habe ich nach einer praktischen Beratung über einen realen Fall, der von einem Klienten meines Notariats vorgebracht wurde, festgestellt, dass es auf dem spanischen Hypothekenmarkt für die meisten Schuldner, selbst für diejenigen mit Finanzkenntnissen, sehr kompliziert ist, die Schlüsselkonzepte und Variablen richtig zu verstehen, die bestimmen, ob sie bei einer vorzeitigen Kündigung ihrer Hypothek (entweder ganz oder teilweise) eine Art von Provision oder Entschädigung an ihr Finanzinstitut für die Schäden zahlen müssen, die eine solche Kündigung verursachen kann.

Daher möchte ich mit diesem Artikel einen bescheidenen Beitrag zu diesem Thema leisten, indem ich mein traditionelles Frage-Antwort-System verwende, um Kunden und Nutzern dabei zu helfen, diese Konzepte richtig zu verstehen und sie auf dieser Grundlage dabei zu unterstützen, die bestmöglichen Entscheidungen für ihr Vermögen und ihre Interessen zu treffen.

Informieren Sie sich über alle rechtlichen Aspekte, die im Zusammenhang mit dem Begriff des finanziellen Verlusts zu berücksichtigen sind. Dies ist ein entscheidendes Element, um zu wissen, ob Sie bei einer vorzeitigen vollständigen oder teilweisen Rückzahlung Ihrer Hypothek irgendeine Art von Provision oder Entschädigung an Ihr Finanzinstitut zu zahlen haben.

Wie wird ein Hypothekarkredit normalerweise abbezahlt?

Wie allgemein bekannt ist, müssen Familien bei den derzeitigen Immobilienpreisen in Spanien hohe Kredite aufnehmen, um sich den Kauf einer Wohnung oder eines Hauses leisten zu können, das ihr Zuhause werden soll - wer weiß, vielleicht sogar für den Rest ihres Lebens.

Wenn wir ein Haus kaufen, nehmen wir daher meist eine Finanzierung durch ein Finanzinstitut in Anspruch, das uns einen hohen Geldbetrag leiht, um den vereinbarten Kaufpreis bezahlen zu können.

Dieses Darlehen muss aufgrund seines hohen Betrags über einen längeren Zeitraum zurückgezahlt werden, in der Regel in monatlichen Raten über 15, 20, 25 oder 30 Jahre, bis das Kapital zusammen mit den vereinbarten Zinsen vollständig getilgt ist.

Wie lautet der Tilgungsplan für ein Hypothekendarlehen?

Wie wir in der vorangegangenen Frage gesehen haben, müssen für all diese Berechnungen komplexe finanzmathematische Formeln verwendet werden, die für die meisten Bankkunden und -nutzer nicht zugänglich sind. Um einen angemessenen Schutz für den Schuldner zu gewährleisten, sieht das geltende Recht vor, dass unsere Bank uns bei der Aufnahme eines Hypothekendarlehens unter anderem einen Tilgungsplan vorlegen muss, d. h. eine Tabelle, in der alle Zahlungen, die wir während der Laufzeit des beantragten Darlehens leisten müssen, sowie die Beträge, die wir dem Finanzinstitut zu einem bestimmten Zeitpunkt schulden, aufgeführt sind.

Dies ist zweifellos ein sehr nützliches Dokument für den Schuldner, da es uns erlaubt, jederzeit zu wissen, wie viel wir der Bank schulden werden, und uns so hilft, die gegenwärtigen und zukünftigen finanziellen Bedürfnisse unserer Familie zu planen.

Es sei auch darauf hingewiesen, dass wir, wenn wir diese Tilgungstabelle nicht zur Verfügung haben, sie jederzeit bei unserer Bank anfordern können, die sie uns zur Verfügung stellen sollte, oder andernfalls, wenn wir über einige Grundkenntnisse der Finanzmathematik verfügen, können wir auch von einer Internet-Suchmaschine eine Excel-Vorlage mit einer Tilgungstabelle herunterladen, die wir, nachdem wir sie mit den Hauptvariablen unseres Kredits (hauptsächlich beantragtes Kapital, Zinssatz und Laufzeit) ausgefüllt haben, erhalten können.

Was bedeutet die vorzeitige Kündigung eines Hypothekendarlehens?

Wie bereits erwähnt, besteht die übliche Form der Rückzahlung eines Hypothekendarlehens darin, dass es über einen längeren Zeitraum (z. B. 15, 20, 25 oder 30 Jahre) schrittweise getilgt wird, bis der Schuldner alle Ratenzahlungen, zu denen er sich verpflichtet hat, erfüllt hat.

Es kann aber auch vorkommen, dass der Schuldner, aus welchen Gründen auch immer, vor Ablauf der vereinbarten Laufzeit des Kredits beschließt, den Kredit vorzeitig zu tilgen, d. h. das geschuldete Geld vorzeitig an die Bank zu zahlen. Dies kann aus vielen Gründen geschehen, z. B. wenn der Schuldner eine Erbschaft erhält und das erhaltene Geld zur Tilgung seiner Schulden verwendet, oder wenn er die mit einer Hypothek belastete Immobilie verkauft, neben vielen anderen Fällen.

In diesem Zusammenhang ist auch darauf hinzuweisen, dass dieser vorzeitige Widerruf vollständig oder teilweise sein kann, d. h. er kann die Rückzahlung des gesamten der Bank geschuldeten Geldes oder nur eines Teils davon beinhalten. In diesem Fall:

Muss ich bei einer vorzeitigen Kündigung meines Hypothekendarlehens irgendeine Art von Strafe oder Gebühr an meine Bank zahlen?

Wenn der Schuldner sein Darlehen ganz oder teilweise vorzeitig kündigt oder zurückzahlt, muss das eingehalten werden, was die Parteien im Darlehensvertrag vereinbart haben. Wenn der Schuldner und seine Bank bei Abschluss des Hypothekendarlehens vereinbart haben, dass der Schuldner im Falle einer vorzeitigen Kündigung eine Art Provision oder Vertragsstrafe zahlen muss, muss diese in diesem Fall auch gezahlt werden.

Wie wir sehen, wäre die Angelegenheit so einfach, dass sie keine Probleme aufwerfen würde, aber in Wirklichkeit ist die Angelegenheit viel komplizierter, da wir nicht nur berücksichtigen müssen, was die Parteien im Darlehensvertrag vereinbart haben, sondern auch die diesbezüglichen Vorschriften berücksichtigen und anwenden müssen, die, wie wir im Folgenden zu erläutern versuchen werden, von großer technischer Komplexität sind.

Gibt es eine Obergrenze für die Gebühr, die die Bank für eine vorzeitige Kündigung erheben kann?

In der Tat legt die derzeitige Gesetzgebung, d.h. das Gesetz 5/2019 vom 15. März, das die Immobilienkreditverträge regelt, eine Reihe von Grenzen für die Entschädigung oder Provision für die vollständige oder teilweise Rückzahlung fest, die im Folgenden erläutert werden.

In dieser Angelegenheit müssen daher die folgenden Punkte berücksichtigt werden, die im vierten und folgenden Absatz von Artikel 23 des Gesetzes 5/2019 vorgesehen sind:

1.- VARIABEL VERZINSLICHE DARLEHEN:

Bei Kreditverträgen mit variablem Zinssatz (oder bei variablen Tranchen anderer Kredite) können der Schuldner und die Bank eine Entschädigung oder Gebühr vereinbaren, die zwischen einem der beiden folgenden Szenarien gewählt werden kann (wobei nur das eine oder das andere möglich ist):

A.- Vollständige oder teilweise vorzeitige Rückzahlung des Darlehens während der ersten 5 Jahre der Laufzeit des Darlehensvertrags:

B.- Vollständige oder teilweise vorzeitige Rückzahlung des Darlehens während der ersten drei Jahre der Laufzeit des Darlehensvertrags:

2.- VARIABEL VERZINSLICHE DARLEHEN, DIE IN FESTVERZINSLICHE UMGEWANDELT WERDEN:

Wenn der Zinssatz des Kredits von variabel auf fest geändert wird (technisch als Novation bezeichnet) oder gegebenenfalls die Bank gewechselt wird (technisch als Übergang des Gläubigers bezeichnet) und der Zinssatz ebenfalls von variabel auf fest geändert wird, kann nur eine Entschädigung oder Provision für die vorzeitige Rückzahlung vereinbart werden:

3.- FESTVERZINSLICHE DARLEHEN:

Schließlich kann im Falle eines festverzinslichen Darlehens (oder im Falle fester Tranchen eines anderen Darlehens) eine Entschädigung oder Gebühr zugunsten des Darlehensgebers vertraglich festgelegt werden, wobei die folgenden Grenzen gelten

A.- Vollständige oder teilweise vorzeitige Rückzahlung des Darlehens während der ersten 10 Jahre der Laufzeit des Darlehensvertrags:

B.- Vollständige oder teilweise vorzeitige Rückzahlung des Darlehens nach Ablauf der ersten 10 Jahre des Darlehensvertrags:

Was ist ein finanzieller Verlust?

Wie wir soeben gesehen haben, dreht sich das gesamte System der Entschädigungen oder Provisionen, die der Schuldner bei einer (vollständigen oder teilweisen) vorzeitigen Kündigung an seine Bank zahlen muss, darum, ob das Finanzinstitut, das uns das Geld leiht, durch diese vorzeitige Kündigung einen finanziellen Verlust erleidet, wie es das Gesetz nennt.

Umdieses Konzept des finanziellen Verlusts zu verstehen, muss man den Kern des traditionellen Bankgeschäfts analysieren, d.h. die so genannte Finanzintermediation, d.h. die Entgegennahme von Geld von Einlegern (Menschen, die über Ersparnisse verfügen und diese bei einer Bank aufbewahren) gegen einen Zinssatz und die Ausleihe dieses Geldes an andere Menschen, die es benötigen, gegen einen höheren Zinssatz , um mit dieser Differenz nach Begleichung ihrer Strukturkosten Gewinne zu erzielen, ihre Aktionäre zu vergüten und die entsprechenden Rücklagen zur Deckung möglicher Kundeninsolvenzen zu bilden.

Wenn man dieses grundlegende Verfahren, nach dem die Finanzinstitute arbeiten, verstanden hat, bleibt die Situation im Gleichgewicht, solange der Schuldner seine Verpflichtung erfüllt und das gesamte geliehene Geld innerhalb des vereinbarten Zeitraums zurückgibt, so dass die Bank dieses Geld und die erforderlichen Zinsen zurückerhalten kann, mit denen sie ihrerseits den Sparer, der sein Geld bei der Bank eingezahlt hat, auszahlen kann.

Erhält die Bank hingegen aus irgendeinem Grund, wie z. B. einer vorzeitigen Kündigung, die Rückzahlung des Kapitals, aber nur einen Teil der vereinbarten Zinsen, so kann sie einen finanziellen Verlust erleiden, wenn sie angesichts der besonderen Marktbedingungen bei einem Zinsrückgang nicht in der Lage ist, dieses Geld einem anderen Schuldner zu rentablen Konditionen erneut zu leihen, so dass die Bank bei einer Verallgemeinerung dieser Situation in Verzug geraten würde, da sie ihren Sparern keine rentablen Konditionen mehr bieten kann, Sollte sich diese Situation verallgemeinern, würde die Bank in Verzug geraten, da sie nicht in der Lage wäre, ihren Sparern die Beträge, die sie bei der Bank eingezahlt haben, und die Zinsen, zu deren Zahlung sie sich verpflichtet hat, zurückzuzahlen.

Um diese Situation und damit eine Gefährdung des spanischen Finanzsystems zu vermeiden, hat der Gesetzgeber in Kenntnis dieser Realität ein System von Entschädigungen oder Provisionen bei vorzeitiger Kündigung eines Hypothekendarlehens entworfen, bei dem der Schuldner im Falle einer vorzeitigen Kündigung aufgrund der Lage auf dem Hypothekenmarkt einen finanziellen Verlust für die Bank verursacht oder nicht.

InAnbetracht der obigen Ausführungen können wir feststellen, dass sich im Großen und Ganzen zwei Szenarien ergeben, die darüber entscheiden, ob ein finanzieller Verlust vorliegt oder nicht:

A.- Wenn die Marktzinsen zum Zeitpunkt der vorzeitigen Kündigung höher sind als zum Zeitpunkt der Formalisierung, erleidet die Bank keinen finanziellen Verlust:

B.- Wenn die Marktzinsen zum Zeitpunkt der vorzeitigen Kündigung niedriger sind als zum Zeitpunkt der Formalisierung, erleidet die Bank einen finanziellen Verlust:

Wie wird der finanzielle Schaden in der Praxis berechnet?

Um festzustellen, ob dieser finanzielle Verlust eingetreten ist oder nicht, muss das vom Gesetzgeber in Abschnitt 8 von Artikel 23 des Gesetzes 5/2019 festgelegte Kriterium berücksichtigt werden, wonach der vom Kreditgeber erlittene finanzielle Verlust im Verhältnis zum zurückgezahlten Kapital durch die negative Differenz zwischen dem ausstehenden Kapital zum Zeitpunkt der vorzeitigen Rückzahlung und dem aktuellen Marktwert des Kredits berechnet wird. Dementsprechend:

Um diese Formel zu verstehen, muss man auf die obige Erklärung zurückgreifen, in der es, wie wir gesehen haben, darum geht, zu vergleichen, was wertvoller ist, ob das Geld, das die Bank jetzt, in der Gegenwart, erhält, wenn die Hypothek vorzeitig abbezahlt wird (das die Bank unter den gegenwärtigen Bedingungen des Hypothekenmarktes wieder verleihen kann) oder, im Gegenteil, ob das Geld, das die Bank erhalten würde, wenn die Hypothek nicht abbezahlt würde, mehr wert ist (d.h. wenn der gegenwärtige Marktwert des Darlehens höher ist) . Deshalb:

- Zurückgezahltes Kapital > aktueller Marktwert des Kredits -> kein finanzieller Verlust (da die Bank es zu einem höheren Zinssatz erneut verleihen und mehr Gewinn erzielen kann)

- Capital reembolsado < valor presente de mercado -> si que habrá pérdida financiera (el banco dejará de ganar ese “valor futuro” que tenía previsto y no lo podrá recuperar porque los tipos de interés medios del mercado hipotecario actual son menores, con lo cual, incurrirá en una pérdida que es necesario compensar).

Bei der Berechnung dieser anderen Variablen des"gegenwärtigen Marktwerts des Darlehens" müssen jedoch mehrere Aspekte berücksichtigt werden:

Was zunächst den Begriff"Gegenwartswert" betrifft, so ist zu bedenken, dass es sich um einen Begriff aus der Finanzmathematik handelt, der es ermöglicht, den Gegenwartswert einer bestimmten Investition zu bestimmen, deren Ströme oder Zahlungen im Laufe der Zeit anfallen, d. h. er ermöglicht es, jetzt, in diesem Augenblick, den Wert des Geldes zu bewerten, das wir jetzt noch nicht haben, das wir aber in der Zukunft erhalten werden, was genau das ist, was bei einem Hypothekendarlehen aus der Sicht der Bank geschieht, die das Geld verleiht.

Was die Berechnung dieses"aktuellen Marktwerts des Kredits" betrifft, müssen wir wiederum die Bestimmungen des oben genannten Artikels 23.8 des Gesetzes 5/2019 berücksichtigen, der festlegt, dass der aktuelle Marktwert des Kredits wie folgt zu berechnen ist:

A.- FORMEL:

Die Summe aus dem Gegenwartswert der ausstehenden Raten bis zur nächsten Zinsanpassung und dem Gegenwartswert des ausstehenden Kapitals, das zum Zeitpunkt der Zinsanpassung ohne vorzeitige Rückzahlung verbleiben würde (wobei zu berücksichtigen ist, dass diese zweite Variable bei festverzinslichen Darlehen gleich Null ist).

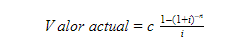

Um diesen Barwert zu berechnen, muss daher die folgende finanzmathematische Formel angewendet werden:

Wo:

- c = die vom Schuldner zu zahlende Rate.

- i = anwendbarer Zinssatz (wie unten angegeben).

- n = Anzahl der ausstehenden Raten.

B.- ZINSSATZ:

Es handelt sich um den marktüblichen Satz, der für die verbleibende Laufzeit bis zur nächsten Überprüfung gilt. Im Darlehensvertrag wird der Index oder der Referenzzinssatz angegeben, der für die Berechnung des Marktwerts zu verwenden ist, und zwar unter den vom Minister für Wirtschaft und Unternehmen festgelegten Sätzen.

In Bezug auf diese Bestimmung müssen die Bestimmungen der Verordnung EHA/2899/2011 vom 28. Oktober berücksichtigt werden, deren Artikel 28 besagt, dass für die Berechnung des Marktwerts von Hypothekendarlehen die Bestimmungen der Verordnung EHA/2899/2011 vom 28. Oktober berücksichtigt werden müssen, deren Artikel 28 besagt, dass für die Berechnung des Marktwerts von Hypothekendarlehen

- Als Referenzzinssatz gelten Zinsswap-Sätze mit Laufzeiten von 2, 3, 4, 5, 7, 10, 15, 20 und 30 Jahren, die der Restlaufzeit des Darlehens von der vorzeitigen Rückzahlung bis zum nächsten Überprüfungs- oder Fälligkeitstermin am nächsten kommen.

- Auf diesen Zinssatz wird eine Spanne angewandt, die als die zum Zeitpunkt des Geschäftsabschlusses bestehende Differenz zwischen dem Zinssatz des Geschäfts und dem IRS mit der zu diesem Zeitpunkt nächstliegenden Laufzeit bis zum nächsten Zinsanpassungstermin oder bis zum Fälligkeitstermin des Geschäfts festgelegt wird.

Zusammenfassend lässt sich also feststellen:

Wo:

- IRSa = aktueller IRS am nächsten zur Fälligkeit.

- IRSb = IRS zum Zeitpunkt der Ausführung, der der Fälligkeit am nächsten liegt.

Außerdem sollten Interessierte über das Finanzamt wissen, dass:

Ist es möglich, ein praktisches Beispiel zu nennen, wie der finanzielle Schaden in der Praxis berechnet wird?

Wie man sieht, können all diese Konzepte selbst für juristisch und wirtschaftlich gebildete Menschen sehr komplex sein, so dass es zweifellos am praktischsten und didaktischsten ist, ein Beispiel zu geben, durch das man die ganze Situation viel besser verstehen kann.

Soergibt sich zum Beispiel folgender Vorgang:

Im April 2021 erwägt der Schuldner die Möglichkeit einer vorzeitigen Rückzahlung seines Hypothekendarlehens, da er eine Erbschaft von seinem verstorbenen Vater erhalten hat. In einem solchen Fall sollte Folgendes berücksichtigt werden:

Zunächst muss der Tilgungsplan des Darlehens konsultiert werden, um herauszufinden, wie viel Geld im April 2021 fällig wird, in diesem Fall 165.106,50 €.

Um herauszufinden, ob der Schuldner eine Provision oder eine Entschädigung an seine Bank zahlen muss oder nicht, müssen daher alle in der vorhergehenden Frage genannten Formeln angewandt werden, und zwar wie folgt

Zunächst einmal müssen wir uns darüber im Klaren sein, dass ja:

In diesem speziellen Fall:

Für die Berechnung der der aktuelle Marktwert des Darlehensmüssen wir die folgende Operation durchführen:

Wir gehen, wie bereits erwähnt, von der Formel aus, mit der wir diesen Gegenwartswert oder aktuellen Wert berechnen können:

Im konkreten Fall bedeutet dies:

Setzt man diese Werte in die obige Formel ein, so erhält man den Gegenwartswert:

Daraus ergibt sich, dass der Barwert dieses Darlehens im April 2021 bei 177.931,74€.

- Praktischerweise kann man in Excel mit der Formel "=VA()" diesen Barwert unter Angabe der drei genannten Variablen (d.h. Rate, Zinssatz und Laufzeit) berechnen.

Wenn wir diese Zahl auf unsere Formel für den finanziellen Verlust anwenden, sehen wir, wie:

Wie oben beschrieben, Wenn das zurückzuzahlende Kapital geringer ist als der aktuelle Marktwert des Kredits, d. h. wenn die Differenz zwischen dem zurückgezahlten Kapital und dem aktuellen Marktwert des Kredits negativ ist, entsteht für die Bank ein finanzieller Verlust, wie in diesem Fall.In Anbetracht der durchgeführten Transaktionen können wir daher bestätigen, dass bei dieser speziellen Transaktion ein finanzieller Verlust für die Bank entstanden ist, der vom Schuldner ausgeglichen werden muss.

Erinnern wir uns also daran, dass der Kunde eine Vorfälligkeitsentschädigung in Höhe von 2 % vereinbart hat (die in den Vorschriften für Festzinsgeschäfte vorgesehene Höchstgrenze), was in diesem konkreten Fall bedeutet, dass der Kunde eine Vorfälligkeitsentschädigung in Höhe von 2 % zahlen muss (die in den Vorschriften für Festzinsgeschäfte vorgesehene Höchstgrenze), was in diesem konkreten Fall bedeutet, dass der Kunde eine Vorfälligkeitsentschädigung in Höhe von 2 % zahlen muss:

- Maximales Honorar = zurückzuzahlendes Kapital * vereinbartes Honorar

- Maximale Provision = 165.106,50€ * 2%.

- Maximale Provision = 3.302,13€.

In diesem Zusammenhang sei daran erinnert, dass die derzeitige Regelung vorsieht, dass die Entschädigung oder Provision zugunsten des Kreditgebers den Betrag des finanziellen Verlusts, den der Kreditgeber möglicherweise erleidet, nicht übersteigen darf. darf die Höhe des finanziellen Verlusts, der dem Kreditgeber entstehen kann, nicht überschreitenleiden können, mit dem Grenze von 2 % des im Voraus zurückgezahlten Kapitals.was in diesem Fall bedeutet, dass

- Finanzieller Verlust = 12.825,24€.

- Provision 2% = 3.302,13€.

Folglich kann die Bank ihrem Kunden maximal die oben genannten 3.302,13 € in Rechnung stellen, da der finanzielle Schaden höher ist als dieser Betrag.3.302,13, da der finanzielle Verlust höher ist als dieser Betrag.

Wenn der Kunde also seiner Bank diese Vorfälligkeitsentschädigung von 3.302,13 € zahlen muss, muss er abwägen, ob sich diese Vorfälligkeitsentschädigung für die Verwaltung seines Vermögens lohnt oder nicht.

In der Hoffnung, dass all diese Erklärungen und dieses Beispiel dazu gedient haben, den Leser zu erleuchten und ihm zu helfen, all diese Konzepte besser zu verstehen, stehen wir vom Team von Notaría Jesús Benavides unseren Klienten weiterhin zur Verfügung, um alle Zweifel und Fragen zu lösen, die in Bezug auf die Hypothekenoperationen auftreten können, die sie in unserem Notariat formalisieren möchten ( HIER).

Dezember 2023

1.- ERBVERZICHT UND GEMEINSAME STELLVERTRETUNG. WENN DIE TESTAMENTARISCHE BEZEICHNUNG DER SUBSTITUTEN GENERISCH IST ("KINDER" ODER "NACHKOMMEN"), GENÜGT DIE EINFACHE ERKLÄRUNG, DASS DIESE NICHT EXISTIEREN, UM DEN VERZICHT UND DIE ANSCHLIESSENDE ENTSCHEIDUNG, WEM ER GILT, ZU FORMALISIEREN:

Beigefügt (HIER) die Entschließung der DGSJFP vom 30. Oktober 2023 (BOE vom 22. November 2023), in der die Generaldirektion den Fall einer Erbschaftsannahme einer Frau, einer verstorbenen Witwe, mit zwei Töchtern behandelt, die in ihrem Testament als Erben zu gleichen Teilen mit gemeinsamer Substitution durch ihre jeweiligen Kinder oder Nachkommen bestimmt wurden. Bei der förmlichen Annahme der Erbschaft verzichtet eine der Schwestern auf das Erbe, und in der Urkunde gibt die verzichtende Schwester lediglich an, dass sie keine Kinder oder Nachkommen hat (ohne dass es dafür einen zuverlässigen Nachweis gibt), so dass der anderen Schwester das gesamte Erbe zugesprochen wird. Der Standesbeamte verweigert die Eintragung, weil er der Ansicht ist, dass das Nichtvorhandensein von Kindern oder Nachkommen nachgewiesen werden muss (durch eine notarielle Urkunde oder durch ein anderes rechtsgültiges Mittel).

Der bevollmächtigte Notar legte gegen die Einschränkung Einspruch ein, und die Generaldirektion schloss sich dieser Auffassung an und hob den Einschränkungsvermerk auf, indem sie bestätigte, dass, wenn die übliche testamentarische Substitution in allgemeiner Form erfolgt (mit Ausdrücken wie "Kinder" oder "Nachkommen", d. h. ohne Nominativanrede), die bloße Bekundung der Nichtexistenz dieser ausreicht, um den Verzicht und die anschließende Annahme durch den durch diesen Verzicht begünstigten Erben zu formalisieren.

2.- VERKAUF EINER GEMIETETEN IMMOBILIE. DER VERZICHT DES MIETERS AUF DAS VORKAUFSRECHT MUSS FÜR DIE EINTRAGUNG NICHT VORGELEGT WERDEN:

Beigefügt (HIER) die Entschließung der DGSJFP vom 8. November 2023 (BOE vom 30. November 2023), in der die DG einen Fall des Verkaufs von gepachtetem Eigentum (Räumlichkeiten) beschließt, in dessen Urkunde der Notar bescheinigt, dass ihm eine Urkunde vorgelegt wurde, in der der Pächter auf sein vom LAU anerkanntes Recht auf bevorzugten Erwerb verzichtet.

Der Registerbeamte verweigert die Eintragung mit der Begründung, dass die Einzelheiten und Umstände dieses Verzichts auch ihm gegenüber zuverlässig nachgewiesen werden müssen (durch Vorlage einer Kopie der Verzichtserklärung, deren Bedingungen der Registerbeamte prüfen kann, die Rechtsstellung der Person, die sie ausstellt, usw.). Die Generaldirektion widerruft den Qualifikationsvermerk und ist der Ansicht, dass die Bescheinigung des Notars, dass der Mieter auf sein Vorkaufsrecht verzichtet hat, ausreicht, da das Gesetz dem Registerführer keine Befugnis zur Qualifizierung der Einzelheiten dieses Verzichts einräumt.

3.- IN KATALONIEN KANN DER VORERBE SELBST ÜBER DAS VORVERMÄCHTNISVERMÖGEN VERFÜGEN:

Beigefügt (HIER) die Entschließung der DG de Dret, Entitats Jurídiques i Mediació de Catalunya vom 27. Oktober 2023 (DOGC vom 8. November 2023), die einen Fall der Annahme einer Erbschaft mit mehreren Miterben regelt, in dem einer von ihnen, der zudem Vorerbe einer Immobilie ist, seinen Teil der Erbschaft annimmt und sich selbst einseitig diese Immobilie zuspricht, die den Vorerben bildet. Das Grundbuchamt verweigert die Eintragung mit der Begründung, dass für die Wirksamkeit der Zuwendung die Zustimmung aller Erben erforderlich sei.

Der bevollmächtigte Notar legte Einspruch ein, und die Generaldirektion schloss sich ihm an und widerrief den Berechtigungsvermerk, wobei sie daran erinnerte, dass der Vermächtnisnehmer nach dem CCCat (Art. 427-22) das Vermächtnis selbst in Besitz nehmen kann, wenn es sich um ein Vorvermächtnis handelt.

4.- KAUF UND VERKAUF MIT AUFLÖSENDER BEDINGUNG IN KATALONIEN. AUSLEGUNG DER PROZENTSÄTZE DER NICHTZAHLUNG, DIE FÜR DIE BEENDIGUNG DES VERTRAGS ERFORDERLICH SIND:

Beigefügt (HIER) der Beschluss der DG de Dret, Entitats Jurídiques i Mediació de Catalunya vom 10. November 2023 (DOGC vom 1. Dezember 2023), mit dem ein Fall im Zusammenhang mit einer Kaufvertragsauflösung gemäß einer vereinbarten und eingetragenen auflösenden Bedingung aufgrund der Nichtzahlung von geschuldeten Beträgen gelöst wird.

In diesem Fall stellt die Generaldirektion die korrekte Auslegung von Artikel 621-54 CCCat fest, wonach es für die Beendigung des Kaufvertrags wegen Nichtzahlung der gestundeten Beträge (damit die Verkäufer das Eigentum an der Immobilie zurückerhalten) erforderlich ist, dass die unbezahlten Beträge 15 % des Gesamtpreises (Gesamtpreis des Kaufvertrags) übersteigen, so dass eine Beendigung des Kaufvertrags erst möglich ist, wenn die unbezahlten Beträge 15 % des Gesamtkaufpreises übersteigen.

5.- SIND DIE BESCHLÜSSE EINER HAUPTVERSAMMLUNG, AN DER DIE GESCHÄFTSFÜHRER NICHT TEILNEHMEN, EINTRAGUNGSFÄHIG:

Beigefügt (HIER) die Entschließung der DGSJFP vom 15. November 2023 (BOE vom 4. Dezember 2023), in der die DG den Fall einer Hauptversammlung beschließt, an der die Geschäftsführer der Gesellschaft nicht teilnehmen.

Der Handelsregisterbeamte verweigert die Eintragung der mit dieser Begründung gefassten Beschlüsse unter Berufung auf Artikel 180 des LSC ("die Verwaltungsratsmitglieder müssen an den Hauptversammlungen teilnehmen"). Der Notar legte gegen diese Einschränkung Berufung ein, und die Generaldirektion schloss sich dieser Auffassung an und bestätigte, dass die Nichtteilnahme des Verwaltungsorgans an der Generalversammlung kein Grund für die Nichtigkeit derselben ist, sondern gegebenenfalls die Haftung der Verwalter gemäß Artikel 236 LSC auslöst.

6.- NOTARIELLES SITZUNGSPROTOKOLL. UM DEN VORBEUGENDEN VERMERK IM HANDELSREGISTER EINTRAGEN ZU KÖNNEN, MUSS NACHGEWIESEN WERDEN, DASS DER NOTARIELLE ANTRAG BEI DEN VERWALTERN GESTELLT WURDE:

Beigefügt (HIER) die Entschließung der DGSJFP vom 14. November 2023 (BOE vom 4. Dezember 2023), in der die GD einen Fall der Ablehnung der präventiven Eintragung eines Antrags auf ein notarielles Protokoll einer Versammlung in das Handelsregister beschließt. Es handelt sich um einen Fall, in dem ein Aktionär die Erstellung eines notariellen Protokolls einer Hauptversammlung wünscht und zu diesem Zweck eine E-Mail an den Vorstandsvorsitzenden sendet, der dies beantragt und bejaht. Der Aktionär versucht, auf der Grundlage dieser E-Mail eine präventive Eintragung im Handelsregister zu erwirken, was der Registerbeamte mit der Begründung ablehnt, dass die Eintragung der präventiven Eintragung nur dann möglich ist, wenn der notarielle Antrag den Verwaltern vorgelegt wird.

Die Generaldirektion bestätigt den Qualifikationsvermerk und erinnert daran, dass für den beantragten Präventivvermerk der Nachweis erbracht werden muss , dass die notarielle Ladung der Verwalter erfolgt ist (Art. 104.1 RRM).

7.- VERKAUF VON EIGENTUM DURCH DIE RELIGIÖSE KONGREGATION:

Beigefügt (HIER) die Entschließung der DGSJFP vom 23. Oktober 2023 (BOE vom 22. November 2023), die in diesem Fall von Übertragungen nützlich sein kann, da sie die Rechtsvorschriften und Unterlagen, die für die Formalisierung des Verkaufs einer Immobilie, die einer religiösen Kongregation gehört, erforderlich sind, zusammenfasst und im Detail analysiert.

8.- AUFZUG ZUR ÖFFENTLICHEN URKUNDE DES VOM FRÜHEREN REGISTRANTEN UNTERZEICHNETEN MIETVERTRAGS:

Beigefügt (HIER) die Entschließung der DGSJFP vom 2. Oktober 2023 (BOE vom 2. November 2023), in der die GD eine Beschwerde gegen die Ablehnung der Eintragung einer Urkunde über die Umwandlung eines Pachtvertrags in eine öffentliche Urkunde beschließt.

Mietvertrag, der zwischen dem früheren eingetragenen Eigentümer (als Vermieter) und einem Mieter abgeschlossen wird. Der Eigentümer zahlt das Hypothekendarlehen für die vermietete Immobilie nicht und die Immobilie wird schließlich zwangsversteigert, wobei die Immobilie an einen Dritten vergeben wird, zu dessen Gunsten die Immobilie derzeit eingetragen ist. Bei dieser Zwangsvollstreckung weiß der neue Eigentümer, dem die Immobilie zugesprochen wird, dass sie verpachtet ist, und der Zuschlag wird in einem gerichtlichen Verfahren erteilt, das die Rechte des besagten Pächters schützt. Anschließend versucht der Pächter, sein Recht anzumelden, und das Register lehnt dies wegen fehlender Sukzessivität (Art. 20 LH) ab, d. h. die Person, die den Pachtvertrag als Verpächter unterzeichnet hat, stimmt nicht mit dem derzeit eingetragenen Eigentümer überein.

Die Generaldirektion widerruft diese Einschränkung, da sie diesen Fall als Ausnahme von dem allgemeinen Grundsatz betrachtet, da in dem Zwangsversteigerungsverfahren, an dem der derzeitige eingetragene Eigentümer beteiligt war, das Recht des Mieters, die Immobilie zu nutzen, gewahrt wurde.

9.- HORIZONTALES EIGENTUM. DER RICHTIGE WEG IST DIE VEREINBARUNG ÜBER DIE BEEINTRÄCHTIGUNG UND DIE UMWANDLUNG IN EIN GEMEINSAMES ELEMENT:

Beigefügt (HIER) die Entschließung der DGSJFP vom 14. November 2023 (BOE vom 4. Dezember 2023), in der die Generaldirektion über eine Beschwerde entscheidet, die gegen die Ablehnung der Eintragung einer Urkunde über die Abtrennung eines privaten Teils und den anschließenden Verkauf zugunsten der Eigentümergemeinschaft (um ihn anschließend in einen gemeinsamen Teil des horizontalen Eigentums umzuwandeln) eingelegt wurde.

Die Generaldirektion bestätigt den Mangel und sagt uns kurz gesagt, dass, wenn wir etwas Privates in ein gemeinschaftliches Element umwandeln wollen, der korrekte Weg nicht sein Verkauf zugunsten der Gemeinschaft ist, sondern seine Gestaltung als gemeinschaftliches Element, unter Änderung der Beschreibung des Gebäudes und mit einstimmiger Zustimmung der Eigentümergemeinschaft, da dies den konstitutiven Titel betrifft.

10.- NEUE FUNKTIONALITÄTEN IN DER ELEKTRONISCHEN ZENTRALE DER STEUERBEHÖRDE VON KATALONIEN:

Die neuen Funktionalitäten sind zusammengefasst (HIER) und Verbesserungen in der elektronischen Zentrale des ATC:

Grunderwerbsteuer und Stempelsteuer (ITPAJD ): Neue Funktionen wurden in die Online-Formulare für die Formulare 600 und 620 sowie in das Hilfsprogramm für die Formulare 650 und 660 aufgenommen:

- Anpassungen des telematischen Formulars 600 des ITPAJD, um ausländische Überweiser ohne NIF bei Transaktionen zum DRG-Satz zuzulassen (dingliche Garantie- und Darlehensrechte).

- Anpassungen des Telematikformulars 620, Verkauf und Kauf bestimmter gebrauchter Fahrzeuge, um die Selbstauskunft zu exportieren und die Daten wiederherzustellen, wenn es mehr als einen Käufer gibt, im Falle des Kaufs eines Bootes, und um die Typen von Wohnmobilen getrennt auszuweisen.

In Bezug auf die Erbschafts- und Schenkungssteuer (ISD):

- Anpassungen des Unterstützungsprogramms der Vererbungsmodalität zur Einführung von Giro- oder Sparkontoeinlagen im IBAN-Format.

Ebenso wurde die automatische Aufnahme der öffentlichen Urkunde in die Selbstveranlagungsakten der ITPAJD (Formular 600) und der ISD (Formulare 650, 651 und 653) eingeführt . Daher ist es nicht mehr notwendig, dass der Bürger die öffentliche Urkunde vorlegt, wenn das Notariat zuvor die informative Erklärung des Notars an die katalanische Steuerbehörde geschickt hat.

11.- LCI-PROTOKOLL. ES IST NOTWENDIG, DEN KUNDEN ZU FRAGEN, WIE ER SEINE ZUKÜNFTIGEN GENEHMIGTEN KOPIEN SOWOHL DES HYPOTHEKENDARLEHENS ALS AUCH DES KAUFS UND VERKAUFS HABEN MÖCHTE:

Beigefügt (HIER) Vermerk des Vorstands der Notarkammer von Katalonien, in dem als Antwort auf eine in mehreren Notariaten eingegangene Mitteilung der Bank ING (mit der Bitte, alle Kopien ihrer CV + PH-Urkunden in elektronischem Format auszustellen) darauf hingewiesen wird, dass bei CV + PH-Urkunden der Käufer (der die Urkunde bezahlt) das Format der von ihm genehmigten Kopien (auf Papier oder elektronisch) wählen muss.

Zu diesem Zweck ist es empfehlenswert, den Kunden in der Vor-LKI-Akte nach dieser Frage zu fragen, sie in der Akte zu vermerken und je nach Wunsch des Kunden die Kopie in der vom Erwerber gewünschten Form auszustellen.

12.- ANWEISUNG FÜR DIE ÜBERPRÜFUNG VON IMMOBILIENWERTEN 2024:

Beigefügt (HIER) die Anweisung zur Überprüfung der Immobilienwerte der Steuerbehörde von Katalonien für steuerpflichtige Ereignisse (ITP, Erbschaften und Schenkungen) für das Jahr 2024.

Es sei daran erinnert, dass diese Tabelle von entscheidender Bedeutung ist, wenn der Katasterreferenzwert der betreffenden Immobilie nicht vorliegt. In erster Linie muss immer der Referenzwert für steuerliche Zwecke berücksichtigt werden. Liegt dieser nicht vor, wird die Tabelle weiterhin auf die herkömmliche Weise verwendet. Der Katasterwert wird mit dem entsprechenden Multiplikationskoeffizienten multipliziert, um den steuerlichen Mindestwert zu erhalten.

13. HORIZONTALES EIGENTUM UND ABTRENNUNG / TEILUNG EINES PRIVATEN ELEMENTES. WENN DIE SATZUNG DIES ZULÄSST, GENEHMIGT SIE IMPLIZIT AUCH DIE NOTWENDIGEN ARBEITEN ZUR DURCHFÜHRUNG DER MASSNAHME:

Beigefügt (HIER) die Entschließung der DGSJFP vom 2. November 2023 (BOE vom 30. November 2023), in der die DG einen Fall im Zusammenhang mit der Abtrennung von Räumlichkeiten löst und feststellt, dass, wenn der konstitutive Titel des horizontalen Eigentums die Möglichkeit vorsieht, private Elemente abzutrennen oder zu teilen, ohne dass eine kollektive Vereinbarung der Eigentümerversammlung erforderlich ist, er implizit die Arbeiten und Änderungen genehmigt, die diese Abtrennung erfordert, es sei denn, es gibt eine ausdrückliche gegenteilige Klausel.

14.- VERÄUSSERUNG DES GEWÖHNLICHEN WOHNSITZES DER FAMILIE. IST DIE ZUSTIMMUNG BEIDER EHEGATTEN ERFORDERLICH, AUCH BEI AUSLÄNDERN:

Beigefügt (HIER) der Beschluss der DGSJFP vom 25. Oktober 2023 (BOE vom 22. November 2023), in dem die DG einen Fall der Veräußerung einer einem Ausländer gehörenden Immobilie löst und feststellt, dass die Anwendung des Artikels 1320 CC (und damit seines Gegenstücks im katalanischen Zivilgesetzbuch) bezüglich der Notwendigkeit der Zustimmung beider Ehegatten zur Veräußerung des gewöhnlichen Familienwohnsitzes unabhängig von den Bestimmungen des Gesetzes über den ehelichen Güterstand ist und gemäß der Verordnung vom 24. Juni 2016 auch auf ausländische Ehen anzuwenden ist.

15.- WICHTIGE UNTERSCHEIDUNG ZWISCHEN DER VOM ERBLASSER VORGENOMMENEN TEILUNG UND DEN TEILUNGSVORSCHRIFTEN:

Beigefügt (HIER) die Entschließung der DGSJFP vom 27. Oktober 2023 (BOE vom 22. November 2023), in der die DG einen Fall im Zusammenhang mit einer Erbschaftsannahmeurkunde und Erbschaftszuweisungen löst, in dem sie in Zusammenfassung der Rechtsprechung des Obersten Gerichtshofs in dieser Angelegenheit die wichtige Unterscheidung zwischen einer im Testament selbst vorgenommenen Teilung und den bloßen "Teilungsregeln" klarstellt.

Das Zentrum weist darauf hin, dass es sich um eine echte testamentarische Teilung handelt, wenn der Erblasser alle Teilungshandlungen (Inventarisierung, Schätzung, Liquidation und Zuteilung der Lose) durchführt. Beschränkt sich der Erblasser hingegen darauf, seinen Willen zum Ausdruck zu bringen, dass jedem Erben zum Zeitpunkt der Teilung bestimmte Vermögenswerte zur Abgeltung seines Vermögens zugeteilt werden sollen, handelt es sich um eine reine Teilungsregelung.

November 2023

1.- SEHR VORSICHTIG SEIN. FEHLER IM NOTARIAT, DIE ZU EINER ZIVILRECHTLICHEN HAFTUNG FÜHREN:

Beigefügt (HIER) eine Mitteilung des Generalrats der Notare, in der die wichtigsten Schadensfälle aufgeführt sind, mit denen sich die Haftpflichtversicherung für Notare im Falle von Fahrlässigkeit, Fehlern oder beruflichem Fehlverhalten befassen muss. Nachstehend sind einige herausragende Beispiele aufgeführt:

- Verschiedene Beschwerden über autorisierte Dokumente bei Personen mit eingeschränktem Geistesvermögen. Äußerste Vorsicht ist geboten bei älteren Personen mit Anzeichen einer kognitiven Beeinträchtigung, die entmündigt sind/bei denen Unterstützungsmaßnahmen für die Ausübung der Rechtsfähigkeit ergriffen wurden, die unter Vormundschaft oder Pflegschaft stehen usw.

- Identitätsdiebstahl. Seien Sie äußerst sorgfältig bei der Überprüfung der Identität der Person mit ihrem DNI / NIE / Passfoto, etc.

- Überprüfung von Hypothekenbelastungen. Seien Sie besonders vorsichtig bei Hypotheken, die zwar wirtschaftlich gelöscht, aber nicht eingetragen wurden. Verlangen Sie den Nachweis, dass das gesicherte Darlehen zurückgezahlt wurde.

2.- NEUE ERINNERUNG. NEUE ENTWICKLUNGEN BEI DEN AUSLANDSINVESTITIONEN:

Beigefügt (HIER) ein OCP-Informationsblatt mit einer Zusammenfassung der wichtigsten Neuerungen des Königlichen Dekrets 571/2023 über Auslandsinvestitionen. Als Auslandsinvestitionen gelten die folgenden:

Ausländische Investitionen in Spanien:

- Beteiligung eines NICHT-RESIDENTEN an spanischen Unternehmen mit mehr als 10 % des Aktienkapitals.

- Erwerb von Immobilien in Spanien durch NICHT-RESIDENTEN im Wert von mehr als 500.000 Euro.

- Falls die für die Investition verwendeten Mittel aus nicht kooperativen Ländern stammen, ist eine vorherige Erklärung erforderlich. Die Verfügung vom 9. Februar 2023 (HIER) enthält die Liste der nicht-kooperativen Länder.

Spanische Investitionen im Ausland:

- Beteiligungen am Kapital gebietsfremder Unternehmen, die 10 % des Aktienkapitals übersteigen.

- Erwerb von im Ausland gelegenen Immobilien für mehr als 300.000 Euro.

- Handelt es sich bei dem Bestimmungsort der Investition um ein nicht kooperatives Land, ist ebenfalls eine vorherige Anmeldung erforderlich.

Pflichten des Notars:

- Mit dem Inkrafttreten des Königlichen Erlasses wird der Notar verpflichtet sein, die Informationen über ausländische Investitionen an den Allgemeinen Notarrat zu übermitteln.

- In der Übergangszeit erfolgt die Online-Einreichung der Steuererklärung über AFORIX.

- Die Verpflichtung des Notars, der Generaldirektion für internationalen Handel und Investitionen im Januar und Juli eines jeden Jahres schriftlich eine Liste der Transaktionen zu übermitteln, die während des vorangegangenen Halbjahres als Auslandsinvestitionen betrachtet wurden und für die der Notar nicht aufgefordert wurde, eine entsprechende Erklärung abzugeben, bleibt in Kraft.

3.- ES IST MÖGLICH, IN EINEM HORIZONTAL GETEILTEN GEBÄUDE EINE TEILFERTIGSTELLUNG ZU MELDEN:

Beigefügt (HIER) die Entschließung der DGSJFP vom 19. September 2023 (BOE vom 26. Oktober 2023), in der die DG den Fall eines Gebäudes mit mehreren horizontal unterteilten Stockwerken behandelt, bei dem das Ende der Arbeiten nur für einen Teil der Stockwerke erklärt wird (nämlich für das Erdgeschoss und das erste Stockwerk, nicht für die übrigen Stockwerke).

In diesem Fall akzeptiert die Generaldirektion dies und stellt fest, dass es kein Problem darstellt, wenn der Nachweis der Fertigstellung teilweise, nach Phasen und sogar nach Stockwerken erfolgt, da es in der Praxis vorkommen kann, dass einige Elemente nicht fertiggestellt sind, ohne dass dies die Eintragung der Fertigstellung anderer Elemente behindert, solange dies ordnungsgemäß bestätigt wird.

4. DIE TEILUNG DER ERBSCHAFT DURCH DEN BUCHFÜHRENDEN TEILER. VORSICHT VOR INTERESSENKONFLIKTEN:

Beigefügt (HIER) die Entschließung der DGSJFP vom 5. September 2023 (BOE vom 25. Oktober 2023), in der die DG feststellt, dass sich die accountant-partidora in einer Annahme-, Teilungs- und Erbauseinandersetzungsurkunde nicht auf die reine Teilung beschränkt hat und in den Auseinandersetzungen dispositive Funktionen ausgeübt hat, die das Eingreifen der Erben erfordern.

Darüber hinaus besteht ein Interessenkonflikt zwischen zwei geschwisterlichen Miterben, da einer der beiden der Vormund des anderen ist und daher seine gesetzliche Vertretung ausübt. Da beide an der Erbschaft interessiert sind und einer von ihnen von seinem Bruder gesetzlich vertreten wird, besteht ein Interessenkonflikt, und in diesem Fall ist die Einschaltung eines Pflichtverteidigers erforderlich.

5.- VERKAUF EINES PARKPLATZES AUF EINEM UNGETEILTEN GRUNDSTÜCK. IST EINE GENAUE BESCHREIBUNG DES PARKPLATZES ERFORDERLICH:

Beigefügt (HIER) der Beschluss der DGSJFP vom 28. Juli 2023 (BOE vom 12. Oktober 2023), in dem die DG einen Fall des Verkaufs eines ungeteilten Anteils (1,329 %) an einer Immobilie, die für Parkplätze bestimmt war, löst. Die Urkunde enthielt die Beschreibung des eingetragenen Grundstücks als Ganzes (bestehend aus dem Kellergeschoss eines Gebäudes, das für Parkplätze und Lagerräume genutzt wird), nicht aber die Beschreibung des spezifischen Parkplatzes, dessen ausschließliche Nutzung dem ungeteilten Anteil des übertragenen Grundstücks zugewiesen wurde.

Die Generaldirektion hält es in Übereinstimmung mit dem Kanzler für erforderlich, dass in der Verkaufsurkunde die Grenzen und die Fläche des zu übertragenden Parkplatzes genau beschrieben werden.

6.- GRUNDBUCHAMT UND GESETZ 11/2023. NEUE FRISTEN FÜR DIE QUALIFIZIERUNG VON DOKUMENTEN:

Beigefügt (HIER) der Beschluss der DGSJFP vom 7. Juli 2023 (BOE vom 15. August 2023), mit dem der Zeitplan für die Umsetzung des Gesetzes 11/2023 über die Digitalisierung von Registerhandlungen genehmigt wird. Dieses Gesetz schreibt die elektronische Signatur aller Registereinträge und Dokumente sowie die Führung eines Protokolls in elektronischer Form vor. Der genannte Beschluss enthält zwei Anhänge mit einem Zeitplan für die Einführung der elektronischen Signatur in jedem der Grundbuchämter Spaniens und verlängert die übliche Frist für die Qualifizierung der Register von 15 auf 30 Arbeitstage, und zwar für einen Zeitraum von einem Monat ab dem Datum, an dem die Einführung des digitalen Verfahrens beginnt.

Der Zusammenfassung ist der Beschluss mit den Anlagen beigefügt, die die jeweiligen Starttermine der Einführungsphase der elektronischen Signatur enthalten, so dass alle Notariatsangestellten diese einsehen und beachten können, dass innerhalb eines Monats nach diesem Termin die Qualifikationsfrist nicht wie üblich 15 Tage, sondern 30 Tage beträgt.

Die Bedeutung dieser Konsultation liegt in der Tatsache, dass die Löschung von Hypotheken, die in allen Registern Spaniens eingetragen sind, erlaubt ist, und jedes von ihnen hat ein geplantes Datum für die Umsetzung dieser elektronischen Signatur!

7. DIE ZIVILRECHTLICHE NACHBARSCHAFT UND IHRE BEWEISSCHWIERIGKEITEN. DER IN DER URKUNDE ENTHALTENEN ERKLÄRUNG MUSS GROSSE BEDEUTUNG BEIGEMESSEN WERDEN:

Beigefügt (HIER) die Entschließung der DGSJFP vom 3. Oktober 2023 (BOE vom 2. November 2023), in der die DG einen Fall zum Nachweis des zivilen Wohnsitzes einer verstorbenen Person und dessen Bedeutung für die Bestimmung des anwendbaren Erbrechts löst.

In diesem Fall hat die Verstorbene in ihrem Testament angegeben, dass sie das bürgerliche Recht besaß. Ihr Erbe (Ehemann) gibt jedoch bei der Annahme der Erbschaft in der besagten Annahmeurkunde an, dass der Personenstand der Verstorbenen der von Ibiza war, und auf dieser Grundlage wird ihm die gesamte Erbschaft zugesprochen (im Gegensatz dazu wären bei einem gemeinsamen Personenstand, da die Verstorbene keine Nachkommen hatte, aber lebende aufsteigende Nachkommen, diese legitimiert). Als die Urkunde über die Annahme der Erbschaft zur Eintragung vorgelegt wurde, verweigerte der Standesbeamte die Eintragung mit der Begründung, dass die von der Erblasserin in ihrem Testament abgegebene Erklärung über den gemeinsamen Familienstand Vorrang habe.

Die Generaldirektion ist in Übereinstimmung mit der Kanzlei der Ansicht, dass der Nachweis des Personenstands sehr schwierig ist (außer in den Fällen, in denen die ausdrückliche Erklärung im Personenstandsregister eingetragen ist). Daher muss im Zweifelsfall die vor einem Notar abgegebene Erklärung des Betroffenen (da sie nach ordnungsgemäßer Belehrung durch den Notar abgegeben wurde) Vorrang vor dem haben, was sich aus außergerichtlichen Dokumenten ergeben kann (z. B. einer Volkszählungsbescheinigung, aus der hervorgeht, dass die Person seit mehr als zehn Jahren an dieser Adresse gemeldet ist), da der administrative Wohnsitz nicht immer mit der tatsächlichen Adresse übereinstimmt (die den zivilrechtlichen Wohnsitz bestimmt).

8.- EIN VORSTANDSMITGLIED, DESSEN AMTSZEIT ABGELAUFEN IST, KANN EINE HAUPTVERSAMMLUNG EINBERUFEN, UM DAS VERWALTUNGSORGAN ZU ERNEUERN UND DEN JAHRESABSCHLUSS VORZULEGEN:

Beigefügt (HIER) die Entschließung der DGSJFP vom 31. Oktober 2023 (BOE vom 21. November 2023), in der die DG beschließt, dass die von einem Direktor mit abgelaufenem Amt einberufene Generalversammlung gültig ist, sofern diese Generalversammlung einberufen wird, um das Verwaltungsorgan zu erneuern und die Jahresabschlüsse mehrerer Geschäftsjahre zu genehmigen, um so die Schließung des Grundbuchamtes zu überwinden.

9.- PRÄVENTIVE BEFUGNISSE UND INTERREGIONALE ASPEKTE:

Im Folgenden finden Sie eine kurze Zusammenfassung eines Papiers über präventive Befugnisse und Aspekte, die im Bereich des interregionalen Rechts zu berücksichtigen sind:

- Großer Nutzen der Vorsorgevollmacht: Sie erspart der Familie die Inanspruchnahme gerichtlicher Unterstützungsmaßnahmen (deren Einrichtung mehr als ein Jahr in Anspruch nimmt, zuzüglich der Kosten für Anwälte usw.).

- Demnächst wird es möglich sein, die Gültigkeit dieser Vollmachten telematisch beim Standesamt abzufragen. Vorsicht ist geboten, wenn ein Bevollmächtigter zu einem Notar geht, um eine dieser Vollmachten zu unterzeichnen.

- Zweifel am anwendbaren Recht, wenn ein Klient ein Notariat aufsucht, um eine Vollmacht zu unterzeichnen: Wir müssen immer auf das Kriterium des gewöhnlichen Aufenthalts (Art. 9.6 Cc) zurückgreifen, um die Vollmacht nach dem CCCat oder dem Cc zu begründen.

- Denken Sie immer daran, auf Wunsch des Mandanten die Klausel aufzunehmen (oder nicht), ob für dieselben Handlungen, für die der Vormund eine gerichtliche Genehmigung benötigt, eine solche erforderlich ist.

- In Katalonien wird es in den kommenden Monaten bedeutende Entwicklungen in diesem Bereich geben, da der Gesetzesentwurf zur Reform des Buches II des katalanischen Zivilgesetzbuches zu diesem Thema bald als Gesetzesvorlage ins Parlament eingebracht wird, so dass es, wenn er normal bearbeitet wird, in einigen Monaten neue Regelungen in diesem Bereich mit sehr tiefgreifenden Änderungen geben wird, die wir prüfen müssen, um die Urkunden anzupassen.

10.- GESETZ 11/2023. DIGITALISIERUNG VON URKUNDEN- UND REGISTRAKTEN (ELEKTRONISCHES PROTOKOLL, VIDEO-SIGNATUREN und AUTORISIERTE ELEKTRONISCHE KOPIEN):

Anbei finden Sie einen Artikel aus unserem BLOG der die 10 wichtigsten Punkte des Inkrafttretens des Gesetzes 11/2023 zusammenfasst (HIER).

Drei wesentliche Veränderungen werden unser tägliches Leben beeinflussen:

- Die erste ist die Hinterlegung aller unterzeichneten Dokumente im elektronischen Büro des Notars, das ein getreues Abbild des Papierdokuments ist (Matrix, Vereinigungen, Diligenzen und Notizen).

- Die zweite wichtige Neuerung ist die Möglichkeit, bestimmte Arten von Dokumenten mit einem digitalen Zertifikat per Video zu unterzeichnen, sobald sich der Bürger auf dem Notarportal registriert hat;

- und schließlich die Erstellung elektronischer autorisierter Kopien, die das Papier bei gleicher Wirksamkeit und Gültigkeit ersetzen.

Nach 21 Tagen der Umsetzung sind wir auf die folgende Kasuistik gestoßen:

ÜBER DAS NOTARIATSPORTAL (PNC):

- Bürger, die ein Verfahren durchführen möchten, müssen das Formular ausfüllen und ihre Mobiltelefon- und Kontakt-E-Mail-Adresse bestätigen. Das Verfahren ist einfach und wird durch Hochladen des Identitätsdokuments auf die Plattform abgeschlossen. Wir haben es validiert und es funktioniert korrekt für Bürger, die mit DNI, NIE und PASSPORT identifiziert wurden.

- Die praktischste Art des Zugriffs und der Unterzeichnung ist die Verwendung eines digitalen Zertifikats. Wir empfehlen die Fábrica Nacional de Moneda y Timbre, obwohl es mehrere von Ancert zertifizierte Ausgabestellen gibt.

- Der Bürger, der darauf zugreift, kann seine gesamte Geschichte der Urkunden zwischen dem 1. Januar 2007 und dem 8. November 2023 einsehen. Wie die nach dem Inkrafttreten des Gesetzes unterzeichneten Urkunden veröffentlicht werden, ist noch nicht festgelegt worden.

ZUR VIDEO-SIGNATUR:

- Von Anfang an konnten wir 2 Videosignaturen erfolgreich durchführen. Obwohl es sich um eine sehr neue Technologie handelt, die ihre Grenzen hat, war die Durchführung nicht kompliziert, sobald der Kunde im Portal registriert ist und das digitale Zertifikat zum Signieren hat.

- Die Verbindung wird über eine in den Webbrowser integrierte Anwendung hergestellt und ist intuitiv und einfach. Wir gehen davon aus, dass mit der Registrierung der Bürgerinnen und Bürger die Zahl der auf diese Weise ausgestellten Dokumente zunehmen wird.

IN BEZUG AUF DIE ELEKTRONISCHE BEGLAUBIGTE KOPIE:

- Wir haben bereits die ersten elektronischen autorisierten Kopien mit einem sicheren Prüfcode (CSV) ausgestellt.

- Der Prozess wird von Word selbst und parallel zur Hinterlegung des Dokuments verwaltet, obwohl er zu einem späteren Zeitpunkt ausgestellt werden kann, immer für Dokumente, die nach dem 9. November 2023 unterzeichnet werden.

- Das Dokument wird im elektronischen Büro des Notars veröffentlicht und die CSV wird schnell und einfach in SIGNO generiert und an den Klienten gesendet.

- Nach dem Hochladen auf die elektronische Website wird sie dem Kunden per E-Mail übermittelt, in der wir einen Link zu ihrer autorisierten elektronischen Kopie angeben. Diese Art der Übermittlung verleiht ihm Authentizität und Rechtsgültigkeit gegenüber Dritten. Wir gehen davon aus, dass sie nach und nach das Papier ersetzen wird, da es nicht notwendig ist, im Notarportal registriert zu sein, um sie einzusehen und zu validieren.

FREQUENTLY ASKED QUESTIONS ON ELECTRONIC PROTOCOL and VIDEO SIGNATURE:

Im SIC, in der Rubrik"Gesetz 11/2023. Digitalisierung von Notariats- und Registerverfahren" finden Sie ein Dokument mit Fragen und Antworten zu bestehenden Zweifeln in Bezug auf die Umsetzung des Gesetzes 11/2023, es wurden zwei Veröffentlichungen herausgegeben: Band 1 und Band 2.

Sie sind ebenfalls beigefügt (HIER im Singular und HIER Plural), grundlegende Vorlagen für jede elektronische Urkunde, die per Videounterschrift über das Notarielle Bürgerportal erteilt wird.

ÄNDERUNG DES EINHEITLICHEN ELEKTRONISCHEN REGISTERS. NOTWENDIGKEIT EINER GETRENNTEN MELDUNG DER ANZAHL DER SEITEN IN PAPIER-/TELEMATIKFORMAT:

Ab dem 9. November 2023 wird das einheitliche elektronische Register dahingehend geändert, dass die Anzahl der Blätter der Matrix des Papierträgers getrennt von der Anzahl der Blätter des elektronischen Trägers als Pflichtfeld in jede öffentliche Urkunde aufgenommen wird.

Bei Fragen rund um die neue Digitalisierung in diesem Bereich (sowohl für Mitarbeiter als auch für Kunden) wenden Sie sich bitte per E-Mail an: poderes@jesusbenavides.es

Oktober 2023

1.- ZENTRALES REGISTER DER EIGENTUMSURKUNDEN. ERLÄUTERUNG

Beigefügt (HIER) ein klärender Vermerk des OCP zu verschiedenen Fragen im Zusammenhang mit dem Zentralen Grund buch und den diesbezüglichen Pflichten der Notare:

- Die Erlangung der in Artikel 4 des RD 609/2023 genannten E-Mail-Adresse ist keine Voraussetzung für die Durchführung des Rechtsgeschäfts, da sie nicht zu den Anforderungen an die Identifizierung des wirtschaftlichen Eigentümers gehört.

- Prozentuale Beteiligung: Diese Information sollte nur dann aufgenommen werden, wenn eine neue Offenbarungseintragung vorgenommen werden muss, falls es eine Diskrepanz zwischen dem Inhalt des BDTR und der Offenbarungseintragung des Erteilers gibt.

KAUF UND VERKAUF VON IMMOBILIEN, DIE VON EINEM VERTRETER MIT WIDERRUFENER VOLLMACHT FORMALISIERT WURDEN. BEI DER ÜBERPRÜFUNG DER GÜLTIGKEIT VON VOLLMACHTEN UND GESELLSCHAFTSPOSITIONEN IST GROSSE SORGFALT GEBOTEN.

In der Anlage finden Sie den Beschluss der DGSJFP vom 26. Juli 2023 (BOE vom 28. September 2023).. Die Generaldirektion behandelt den Fall eines Immobilienverkaufs, bei dem der Verkäufer durch einen Bevollmächtigten vertreten wird, der erklärt, dass seine Vollmacht gültig ist, und der Notar die Urkunde für ausreichend hält. Aus den Daten des Handelsregisters geht jedoch hervor, dass diese Vollmacht einige Tage zuvor widerrufen wurde, wobei der Widerruf im BORME veröffentlicht wurde, nachdem er am selben Tag wie die Unterzeichnung des Lebenslaufs in das Register eingetragen worden war (ab diesem Zeitpunkt ist er gegenüber Dritten vollstreckbar).

Die Generaldirektion bestätigt die Einstufung des Registers, so dass das Recht des Käufers nicht eingetragen werden kann, da der Verkäufer nicht ordnungsgemäß durch eine Person vertreten war, die über ausreichende Befugnisse zur Formalisierung des Verkaufs verfügte.

den Fall zu berücksichtigen und die entsprechenden Erkundigungen bei der Kanzlei so kurz wie möglich vor der Unterzeichnung der Urkunde (wenn möglich am selben Tag) einzuholen, um solche Fälle zu vermeiden.

3.- SL. KAPITALHERABSETZUNG DURCH DEN KAUF VON AKTIEN. HÖHE DER GEBUNDENEN RÜCKLAGE

In der Anlage finden Sie den Beschluss der DGSJFP vom 24. Juli 2023 (BOE vom 27. September 2023).. Die DG regelt den typischen Fall des "Ausstiegs" eines Gesellschafters aus einer SL. Zu diesem Zweck kauft die Gesellschaft alle Aktien dieses Aktionärs zurück (zu einem Rückkaufswert, der höher ist als der Nennwert) und setzt dann das Aktienkapital um denselben Betrag herab (und nimmt so die Rücknahme vor) und bildet gleichzeitig eine gebundene Rücklage in Höhe des Herabsetzungsbetrags (wobei sie sich auf den Nennwert der Aktien bezieht und nicht auf den Rückkaufswert für den Aktionär, der, wie erwähnt, höher ist), um die Rechte der Gläubiger zu gewährleisten.

Das Register schränkt dies ein, weil es der Ansicht ist, dass der Betrag der Rücklage "dem Wert dessen entsprechen muss, was der Aktionär erhalten hat" (d. h. dem gesamten Rücknahmebetrag und nicht nur dem Nennwert der Aktien).

Die Generaldirektion hebt die Einstufung des Handelsregisters auf und entscheidet, dass in solchen Fällen der Betrag der gebundenen Rücklage dem Nennwert der zurückgenommenen Aktien entsprechen muss und nicht dem Betrag, der dem ausscheidenden Aktionär erstattet wird.

DE-FACTO-VORMUNDSCHAFT. AUSLEGUNGSDOKUMENT FÜR BANKVERFAHREN

Es wird berichtet, dass im SIC im Rahmen des "Ley 8/2021 de apoyo a la discapacidad" ein zwischen der Generalstaatsanwaltschaft und dem Bankensektor unterzeichnetes Rahmenprotokoll den Mitarbeitern zur Verfügung steht, um die Befugnisse des faktischen Betreuers im Bereich der Bankgeschäfte zu klären.

Dieses Dokument war auch Gegenstand einer ausführlichen Analyse in einem Artikel in unserem Blog (HIER können Sie ihn nachlesen).

5.- AUSLANDSINVESTITIONEN. ZU BERÜCKSICHTIGENDE REGULATORISCHE ENTWICKLUNGEN

Das Personal wird über die jüngste Verabschiedung des Königlichen Erlasses 571/2023 vom 4. Juli über Auslandsinvestitionen informiert (HIER können Sie es einsehen), das bei Transaktionen mit Gebietsfremden zu berücksichtigen ist. Er ändert die bisherigen Vorschriften insbesondere in den folgenden grundlegenden Aspekten:

1.- Als Auslandsinvestitionen für die Zwecke der entsprechenden Nachmeldung beim Investitionsregister des Wirtschaftsministeriums gelten die folgenden:

- Beteiligungen von Gebietsfremden an spanischen Unternehmen, wenn diese Beteiligungen 10 % des Aktienkapitals oder der Stimmrechte des Unternehmens überschreiten (früher waren 50 % erforderlich).

- Erwerb von Immobilien in Spanien durch Nicht-Residenten, wenn der Betrag 500.000 € übersteigt (früher lag die Mindestgrenze bei 3.000.000 €).

In diesen Fällen ist der gebietsfremde Inhaber verpflichtet, die Investition beim Investitionsregister des Wirtschaftsministeriums unter Verwendung der in der Übergangsbestimmung 3 des Königlichen Erlasses vorgesehenen Formulare (Formulare DP1, D1A D1B, DP2, D2A, D2B) zu melden.

2.- Wurde das Geschäft von einem Notar abgewickelt, muss dieser die Investition über das elektronische Notariat (SIGNO) dem Generalrat der Notare melden und in jedem Fall den Erschienenen auf die Verpflichtung zur Vorlage hinweisen.

3.- Für den Fall, dass die als ausländisch angesehenen Investitionen (gemäß Artikel 4 des königlichen Erlasses) ihren Ursprung in einem Land mit nicht kooperativer Rechtsprechung (ehemalige Steueroasen) haben, die in der Verordnung vom 9. Februar 2023 aufgeführt sind, ist eine vorherige Erklärung erforderlich, die von den Notaren vor der Gewährung verlangt und in der öffentlichen Urkunde ausdrücklich angegeben werden muss.

6.- PRAKTISCHE HINWEISE ZU DOKUMENTEN, DIE AUSLÄNDISCHE STAATSANGEHÖRIGE BETREFFEN

Beigefügt (HIER), ein interessanter Artikel eines Notarkollegen, in dem eine Reihe praktischer Erwägungen dargelegt werden, die zu beachten sind, wenn eine ausländische natürliche Person an einem öffentlichen Dokument beteiligt ist. Zusammenfassend sind die wichtigsten davon hervorgehoben:

- Identifizierung. Es gelten die allgemeinen Regeln der Notariatsordnung. Im Falle von EU-Ausländern geschieht dies entweder durch den Reisepass oder den nationalen Personalausweis.

- NIE: Ausländer, die aufgrund ihrer wirtschaftlichen, beruflichen oder sozialen Interessen einen Bezug zu Spanien haben, müssen zu Identifizierungszwecken mit einer persönlichen, einmaligen und ausschließlich fortlaufenden Nummer versehen werden. Erforderlich für alle Vorgänge mit steuerlichen Auswirkungen.

- Übersetzung: Sofern der Notar die Fremdsprache nicht beherrscht, sind die Bestimmungen des § 150 der Notariatsordnung zu beachten und ein Dolmetscher zu bestellen.

- Zahlungsmittel: Seien Sie im Hinblick auf die Verhinderung von Geldwäsche sehr vorsichtig und gewissenhaft. Es ist sehr ratsam zu verlangen, dass die Ein- und Auszahlungskonten bei spanischen Banken geführt werden. Wenn es sich um ausländische Banken oder Konten Dritter handelt, werden möglichst vollständige und zuverlässige Informationen über die Herkunft der Gelder verlangt, die durch Unterlagen belegt werden müssen (Eigentumsnachweise für die Konten, Verträge, die die Herkunft der Gelder belegen, usw.).

- Apostille: Die Apostille ist für im Ausland ausgestellte Dokumente erforderlich.

- Immobilientransaktionen. Denken Sie an die Einbehaltung von 3 % des Preises (Non-Resident Income Tax) und an die Umkehrung des Steuerpflichtigen in den "kommunalen Kapitalgewinn".

7.- ANFORDERUNG VON TESTAMENTSKOPIEN BEIM ARCHIV DER NOTARIELLEN VEREINIGUNG VON KATALONIEN

Informationen, die bei der Beantragung von Testamentskopien beim Kollegium von Interesse sind. Um Probleme im Falle von Datumsdiskrepanzen zu vermeiden, bittet die Vereinigung darum, dem Antrag auf eine Kopie des Testaments die entsprechenden Sterbeurkunden und Testamente beizufügen, um den Antrag genauer identifizieren zu können.

8.- TELEMATISCHE UNTERZEICHNUNG NOTARIELLER URKUNDEN. INKRAFTTRETEN

Wie bereits berichtet, wird am 9. November das Gesetz 11/2023 in Kraft treten, das die telematische Unterzeichnung öffentlicher Dokumente ermöglicht (d.h. über ein Videokonferenzsystem mit dem Notar und elektronischer Unterschrift, ohne dass der Klient das Büro des Notars persönlich aufsuchen muss). HIER finden Sie einen Artikel auf dem Blog des Notariats von Jesus Benavides mit weiteren Einzelheiten (welche Dokumente unterzeichnet werden können, Verfahren, usw.).

Um mit dieser Neuheit Pionierarbeit zu leisten und den Klienten den besten Service zu bieten, wurde auf der Webseite des Notariats von Jesus Benavides eine neue Rubrik eingerichtet (Video-Unterschrift) eingerichtet, in der mit Hilfe von Lehrvideos der gesamte Prozess erklärt wird, den jeder Bürger, der diese Möglichkeit in die Praxis umsetzen möchte, durchlaufen muss.

Bei Fragen zu diesem Thema (sowohl von Mitarbeitern als auch von Kunden) wenden Sie sich bitte per E-Mail an: poderes@jesusbenavides.es

September 2023

1.- BERECHNUNG DER FRISTEN FÜR DIE ABHALTUNG DER HAUPTVERSAMMLUNG. DER TAG, AN DEM DIE HAUPTVERSAMMLUNG ABGEHALTEN WIRD, KANN NICHT IN DIE BERECHNUNG EINBEZOGEN WERDEN.

In der Anlage finden Sie den Beschluss der DGSJFP vom 11. Juli 2023 (BOE vom 28. Juli 2023).. Dementsprechend erinnert die GD zusammenfassend an die Regeln zur Berechnung der Fristen für die Einberufung einer Hauptversammlung in einer Kapitalgesellschaft. Bekanntlich bestimmt Artikel 176 LSC, dass zwischen der Einberufung und der Abhaltung der Hauptversammlung ein Monat (SA) bzw. 15 Tage (SL) vergehen müssen. Für die Berechnung dieser Fristen beginnt der Tag, an dem die Einberufung dem letzten Aktionär zugestellt wird, und für die Bestimmung des Tages, an dem die Frist abläuft, kann der Tag, an dem die Hauptversammlung abgehalten wird, nicht mitgerechnet werden.

Daher müssen bei Aktiengesellschaften ein Monat und bei Gesellschaften mit beschränkter Haftung 15 Tage vergehen, und erst am Tag nach Ablauf dieser Fristen kann die Hauptversammlung gültig abgehalten werden.

2.- LEHRE DER GENERALDIREKTION TARIFFRAGEN

Beigefügt (HIER) ein interessantes Dokument mit einer Zusammenfassung der Doktrin der Generaldirektion für Rechtssicherheit und öffentliches Vertrauen in Tarifangelegenheiten für die Jahre 2020 - 2023. Zu konsultieren im Falle von Zweifeln über die Protokollierung spezifischer Urkunden.

3. NEUE ENTWICKLUNGEN IM ELEKTRONISCHEN EINZELINDEX

Es wird berichtet, dass das computergestützte Einheitsregister vor kurzem eine Reihe von neuen Funktionen aufgenommen hat, um die in öffentlichen Urkunden gewährten Rechtsgeschäfte besser widerzuspiegeln.

Insbesondere werden neue Rechtsakte geschaffen, um diesem Umstand Rechnung zu tragen:

- Handlungen zum Erwerb oder zur Erhaltung des Personenstands.

- Urkunden über Unterstützungsmaßnahmen und Urkunden über die Einrichtung von Unterstützungsmaßnahmen (und ihre Entsprechung in Katalonien),

- Urkunden über das Fehlen einer Protokoll- oder Registerbuchnummer (um den unglücklichen Fall zu lösen, dass eine oder mehrere Nummern übrig bleiben, ohne dass ein Dokument tatsächlich autorisiert oder interveniert wurde).

Andere kleinere Änderungen:

- Nachweis der Zahlungsmittel in den Hinterlegungsscheinen.

- Angabe der Eigentumsverhältnisse (oder nicht) beim Verkauf und Kauf von Unternehmensanteilen und Aktien.

- Gründung von juristischen Personen mit oder ohne Rechtspersönlichkeit, für die Informationen über ihre Steueridentifikationsnummer erforderlich sind (wenn die Informationen nach der Erteilung eingeholt werden und es nicht möglich war, sie vom Kunden zu erhalten, muss nach Ablauf der Frist für die Einreichung des Verzeichnisses die Aufhebung der Vorschrift auf dem üblichen Weg beantragt werden).

4.- THEORIE DER KOMPLEXEN RECHTSGESCHÄFTE. KAUF + HYPOTHEK EINER IMMOBILIE DURCH EINE VERHEIRATETE PERSON. DIE ZUSTIMMUNG DES ANDEREN EHEGATTEN IST NICHT ERFORDERLICH, WENN DIE HYPOTHEK GLEICHZEITIG MIT DEM KAUF AUFGENOMMEN WIRD. VORSICHT IM FALLE VON AUSLÄNDERN

Beigefügt (HIER) ein interessanter Artikel, der die Lehre der GD zur Theorie der komplexen Rechtsgeschäfte zusammenfasst. Er befasst sich mit Fällen, in denen eine verheiratete Person eine Immobilie allein kauft und diese dann mit einer Hypothek belastet. Bekanntlich bestimmt die allgemeine Regel, dass für die Verpfändung des gewöhnlichen Wohnsitzes, auch wenn er nur einem der Ehegatten gehört, die Zustimmung des anderen Ehegatten erforderlich ist. Eine Ausnahme von dieser allgemeinen Regel stellt die Theorie des komplexen Rechtsgeschäfts dar, wonach die Zustimmung des Nichteigentümers bei der Bestellung einer Hypothek auf den gewöhnlichen Wohnsitz unmittelbar nach dessen Erwerb nicht erforderlich ist, d.h. die Hypothek wird mit der Nummer des Protokolls unmittelbar nach dem Kauf-Verkauf-Protokoll unterzeichnet.

Bei Ausländern ist Vorsicht geboten, da die Generaldirektion die Doktrin des komplexen Rechtsgeschäfts nicht zulässt, es sei denn, das ausländische Recht lässt sie zu und dies wird bestätigt (daher muss durch ein notarielles Gutachten geprüft werden, ob das ausländische Recht, das den spezifischen Güterstand der Kunden regelt, diese Theorie des komplexen Rechtsgeschäfts zulässt oder nicht).

5.- ÖFFENTLICHE BEURKUNDUNG VON GESELLSCHAFTSBESCHLÜSSEN. EINE GUTE TAT KANN EINE SCHLECHTE URKUNDE RETTEN

In der Anlage finden Sie den Beschluss der DGSJFP vom 10. Juli 2023 (BOE vom 28. Juli 2023).. In Übereinstimmung mit dieser Entschließung legt die GD zusammenfassend fest, dass im Zusammenhang mit Gesellschaftsbeschlüssen einer SL (Beendigung und Benennung von Positionen) , wenn in der Bescheinigung das Quorum für die Beschlussfassung nicht angegeben ist, in der Urkunde jedoch (durch eine Erklärung des Verwalters), dies für die Eintragung des Beschlusses in das Handelsregister ausreicht.

6.- PRIOR IN TEMPORE, POTIOR IN IURE. DAS, WAS ZUERST BEI DER KANZLEI EINTRIFFT, HAT VORRANG (AUCH WENN DAS GESETZ SPÄTER KOMMT).

In der Anlage finden Sie die Entschließung der GD Recht, juristische Personen und Mediation vom 17. Juli 2023 (DOGC vom 31. Juli 2023).. Darin stellt die GD zusammenfassend fest, dass das, was zuerst in das Register eingetragen wird, maßgebend ist.

Fall, in dem 1986 durch eine private Urkunde ein Nießbrauch auf Lebenszeit an einem Grundstück bestellt wurde. Später, am 09.02.2023, wurde diese private Urkunde in eine öffentliche Urkunde umgewandelt und zur Eintragung beim Grundbuchamt eingereicht. Der Registerbeamte verweigert jedoch die Eintragung, da am 03.02.2023, d.h. 6 Tage zuvor, eine Vermächtnisurkunde zur Eintragung vorgelegt wurde, in der dieses Nießbrauchsrecht einem Dritten auf der Grundlage einer Erbschaftsannahme von einer im Jahr 2022 verstorbenen Person zugesprochen wurde.

In diesem Fall erinnert die Generaldirektion an das Grundprinzip der Funktionsweise des Registers, d. h. prior in tempore, potior in iure, so dass das, was zuerst beim Register eintrifft und eingetragen wird (Nießbrauch von 2022, der am 3. Februar 2023 eingereicht wurde), Vorrang vor den anderen Rechten hat (in diesem Fall ein Nießbrauch, der 1986 in einer privaten Urkunde begründet und am 9. Februar 2023 auf der Grundlage einer Urkunde zur Eintragung eingereicht wurde, die zur öffentlichen Urkunde erhoben wurde).

7.- TABELLE DER STAATSANGEHÖRIGKEITS- UND PERSONENSTANDSREGELUNGEN

Beigefügt (HIER) ein interessantes Dokument, das eine Tabelle mit Vorschriften zur Staatsangehörigkeit und zum Personenstand enthält, in der wir Links zu Vorschriften und Entschließungen der Generaldirektion zu verschiedenen Themen wie z.B. Personenstandsregister, Beglaubigungen, wirtschaftliche Regelung der Ehe usw. finden können.

8.- VEREIDIGUNG AUF DIE STAATSANGEHÖRIGKEIT. VERSCHIEDENE ASPEKTE, DIE ZU BERÜCKSICHTIGEN SIND

Beigefügt (HIER) Rundschreiben der Generaldirektion über die Zuständigkeit des Standesamtes, bei dem die Erklärung über die Option für die spanische Staatsangehörigkeit sowie der Eid oder das Versprechen abgegeben werden müssen. Darin wird festgelegt, dass das Standesamt des Wohnsitzes des Antragstellers zuständig ist.

Sie ist ebenfalls beigefügt (HIER) Rundschreiben des Generaldirektors für Rechtssicherheit und öffentliches Vertrauen, in dem festgelegt wird, dass die Erteilung von Bescheinigungen über die vereidigte Staatsangehörigkeit unangemessen ist, wenn Anzeichen dafür vorliegen, dass der Antragsteller Handlungen begangen hat, die mit der guten staatsbürgerlichen Führung unvereinbar sind (wie z. B. die Tatsache, dass der Antragsteller in einer Justizvollzugsanstalt inhaftiert ist).

9.- GERICHTLICHE ANFECHTUNG DER NEGATIVEN QUALIFIKATIONEN. DIENSTLEISTUNG, DIE WIR ALS NOTARIAT IN ANSPRUCH NEHMEN KÖNNEN

Beigefügt (HIER) ein informatives Dokument des Generalrats der Notare, durch das ein Service für Notare zur Verfügung gestellt wird, um gegen negative Bewertungen (oder auch Beschlüsse der DGSJFP), die ein unternehmerisches Interesse für Notare beinhalten können, gerichtlich vorgehen zu können, bekannt gemacht wird.

Sollte der Mitarbeiter also auf eine negative Bewertung stoßen, die sich seiner Meinung nach auf das Notariat als Ganzes auswirken könnte, kann er diese Möglichkeit mit dem Notar besprechen, was über die im beigefügten Dokument angegebenen Kanäle beantragt werden kann.

10.- DIE EMPFEHLENSWERTE AUFNAHME VON ERKLÄRUNGEN VOR DEM VOLLZUG EINER URKUNDE, AN DER EINE PERSON MIT EINER BEHINDERUNG BETEILIGT IST.

Das informative Rundschreiben 3/2021 vom 27. September des Ständigen Ausschusses des Generalrats der Notareschlägt vor, dass vor der Ausfertigung einer Urkunde, an der Menschen mit Behinderungen beteiligt sind, ein Offenbarungsprotokoll erstellt wird, in dem die Umstände festgehalten werden, die die Ausführung des betreffenden Rechtsgeschäfts beeinflussen können. Dieses Protokoll kann unter anderem folgende Umstände enthalten:

- Erklärungen der behinderten Person selbst, z. B. eine Erklärung der behinderten Person, in der sie bestätigt, dass sie für einen bestimmten Bedarf oder eine bestimmte Annehmlichkeit unter dem Marktpreis verkauft, oder die Gründe, warum sie auf eine bestimmte Erbschaft verzichtet.

- Erklärungen von Personen, die die behinderte Person bei der Ausübung ihrer Geschäftsfähigkeit unterstützen. Zum Beispiel die Erklärung des faktischen Vormunds, des Rechtsanwalts, des Begleiters usw., dass er/sie der behinderten Person empfohlen hat, einen Kaufvertrag abzuschließen, weil dies für ihren künftigen Unterhalt und ihre Versorgung oder zur Begleichung ihrer Schulden notwendig ist.

Diese Bescheinigung ist eine unverzichtbare Ergänzung zur notariellen Begutachtung der Geschäftsfähigkeit und schafft Klarheit und Sicherheit für zukünftige Streitigkeiten und mögliche Ansprüche. Es wird empfohlen, dass die Person mit einer Behinderung oder ihr Assistent die Bescheinigung beantragt.

11.- DAS ZENTRALREGISTER DER EIGENTUMSURKUNDEN WIRD EINGERICHTET.

Königlicher Erlass 609/2023 vom 11. Juli zur Einrichtung des Zentralregisters für Immobilientitel. Königlicher Erlass 609/2023 vom 11. Juli zur Einrichtung des Zentralregisters für Immobilieneigentum. Dieses Register muss von allen zur Kontrolle der Geldwäsche gesetzlich verpflichteten Stellen, einschließlich der Notare, eingesehen werden. Bis zur Übertragung der Daten in dieses Register, für die 9 Monate vorgesehen sind, müssen jedoch laut Königlichem Erlass weiterhin die traditionellen Quellen genutzt werden (die Datenbank des wirtschaftlichen Eigentümers über Signo).

Juli 2023

1.- NEUER BEZAHLTER URLAUB VON 15 KALENDERTAGEN FÜR UNVERHEIRATETE PARTNER

Das Königliche Gesetzesdekret 5/2023 wird im BOE veröffentlicht und tritt in Kraft (HIER können Sie es einsehen), wonach ein bezahlter Urlaub von 15 Kalendertagen für die Tatsache anerkannt wird, dass man ein festes Paar wird (und sich eintragen lässt). Alle festen Paare, die von nun an eine feste Partnerschaft eingehen, können davon in Kenntnis gesetzt werden, damit sie diesen neuen Urlaub in Anspruch nehmen können.

2. NEUE REGELUNG DER STRUKTURELLEN ÄNDERUNGEN VON HANDELSGESELLSCHAFTEN

Das oben erwähnte Königliche Gesetzesdekret 5/2023 (HIER können Sie es einsehen) hat das frühere Gesetz 3/2009 vom 3. April über Strukturänderungen von Handelsgesellschaften (Umwandlung, Verschmelzung, Abspaltung, globale Übertragung von Aktiva und Passiva usw.) aufgehoben. Die neue rechtliche Regelung für strukturelle Änderungen findet sich daher ab sofort im oben genannten Königlichen Gesetzesdekret 5/2023. Dies ist zu berücksichtigen , wenn ein Beamter einen dieser Vorgänge vorbereitet (er/sie sollte die neue Verordnung konsultieren und die Rechtsverweise an den neuen Verordnungstext anpassen).

3.- SCHEIDUNGSURTEILE VON AUSLÄNDERN, DIE EINE ZUWEISUNG VON IMMOBILIEN BEINHALTEN, MÜSSEN IM ZENTRALEN STANDESAMT EINGETRAGEN WERDEN.

In der Anlage finden Sie den Beschluss der DGSJFP vom 13. Juni 2023 (BOE vom 10. Juli 2023).. Darin bestimmt die Generaldirektion zusammenfassend , dass im Falle einer Scheidung (von Ausländern, deren Ehe nicht im spanischen Standesamt eingetragen ist), wenn in dem Urteil einem der Ex-Ehegatten eine Immobilie zugesprochen wird, für die Eintragung im Grundbuch die vorherige Eintragung des Scheidungsurteils im zentralen Standesamt erforderlich ist.

4. DIE EINTRAGUNG DES EIGENTUMS UND DER VORRANG DES VORLÄUFIGEN. MANCHMAL JA, MANCHMAL NEIN, WAS SPÄTER EINGEREICHT WIRD, HAT VORRANG VOR FRÜHER EINGEREICHTEN DOKUMENTEN.

In der Anlage finden Sie den Beschluss der DGSJFP vom 15. Juni 2023 (BOE vom 10. Juli 2023).. Demnach löst die GD einen kuriosen Fall:

- Lebenslauf + PH wird unterschrieben und zur Registrierung eingereicht, qualifiziert mit behebbaren Mängeln.

- Es wird eine Berichtigung vorgelegt, und während die Eintragung in Kraft ist (d. h. VC + PH sind noch nicht eingetragen), erhält das Grundbuchamt eine Verfügung des AEAT mit einem Veräußerungsverbot für die Immobilie aufgrund von Steuerschulden.

- Der Kanzler verneint den (vor dem Beschluss eingereichten) Lebenslauf + PH aus Gründen der öffentlichen Ordnung.

- Der Notar legte Berufung ein, und die Generaldirektion gab ihm Recht, indem sie feststellte, dass die negative Einstufung nicht anwendbar sei, wenn der Beschluss aus einem Verwaltungsverfahren stamme, in dem die zivilrechtliche Gültigkeit des Rechtsgeschäfts nicht in Frage gestellt wurde (denken Sie an Steuerschulden), da der Lebenslauf + PH zuvor in das Register eingetragen worden war (prior in tempore potior in iure).

- Die Generaldirektion weist jedoch darauf hin, dass die Aussetzung der Eintragung (auch wenn die einstweilige Verfügung später ergeht) aus Gründen des Allgemeininteresses/der öffentlichen Ordnung angemessen wäre , wenn die einstweilige Verfügung im Rahmen eines Strafverfahrens erlassen wurde, in dem die Rechtmäßigkeit des Unternehmens (z. B. wegen eines angeblichen Betrugs beim VC) in Frage gestellt wird.

5.- ES KANN NICHTS ZUGUNSTEN EINES UNTERNEHMENS EINGETRAGEN WERDEN, DESSEN CIF WIDERRUFEN WURDE.

In der Anlage finden Sie den Beschluss der DGSJFP vom 16. Juni 2023 (BOE vom 10. Juli 2023).. In diesem Beschluss legt die Generaldirektion zusammenfassend fest, dass im Rahmen eines Verkaufs und Kaufs der Erwerb nicht zu ihren Gunsten registriert werden kann, wenn die Mehrwertsteuernummer der erwerbenden Gesellschaft widerrufen wurde. Es ist wichtig, die bestehenden Datenbanken zu diesem Thema zu konsultieren, wenn ein Unternehmen betroffen ist.

6.- ES IST MÖGLICH, DAS STAMMKAPITAL EINES BESTEHENDEN UNTERNEHMENS AUF UNTER 3.000 EURO ZU SENKEN

In der Anlage finden Sie den Beschluss der DGSJFP vom 13. Juni 2023 (BOE vom 10. Juli 2023).. Demnach, und als Zusammenfassung, löst die DG den folgenden kuriosen Fall:

- 3.000 Euro, führt eine Kapitalherabsetzung durch, wodurch das daraus resultierende Grundkapital unter 3.000 Euro sinkt.

- Der Registerbeamte setzt die Eintragung aus, da er der Ansicht ist, dass diese Zahl unter dem gesetzlichen Minimum liegt, da er der Meinung ist, dass SLs mit einem Kapital von weniger als 3.000 Euro nur zum Zeitpunkt der Gründung möglich sind.

- Die Generaldirektion widerruft die Qualifikation des Registerführers, da sie der Ansicht ist, dass eine Kapitalherabsetzung in einer SL, die zu einem Grundkapital von weniger als 3.000 Euro führt, durchaus möglich ist.

7.- ERHÖHUNG DES AKTIENKAPITALS UND BEZUGSRECHT. DIE ZEIT MUSS EINGEHALTEN WERDEN

Infolge einer notariell beurkundeten Transaktion wird daran erinnert, dass im Rahmen einer Kapitalerhöhung einer Gesellschaft das Bezugsrecht der Aktionäre bei Kapitalerhöhungen ab dem Zeitpunkt der Veröffentlichung des Angebots zur Zeichnung der neuen Aktien im Amtsblatt des Handelsregisters oder ab der schriftlichen Mitteilung an jeden Aktionär entsteht. Die Zeichnung kann von den Aktionären innerhalb der von der Hauptversammlung festgelegten Frist erfolgen, die mindestens einen Monat ab der Veröffentlichung oder Mitteilung betragen muss.

Diese Fristen müssen daher bei der Formalisierung dieser Art von Transaktionen berücksichtigt und eingehalten werden (so dass die Zeichnung der neuen Aktien nicht in derselben Versammlung wie die Beschlussfassung erfolgen kann, es sei denn, alle Aktionäre haben an der Versammlung teilgenommen).

8.- ZIVILRECHTLICHE HAFTUNG DES NOTARS. SEHR WICHTIG ZU BEACHTEN, UM DIESE ART VON FEHLERN ZU VERMEIDEN.

Im Anhang finden Sie einen Link zu einem interessanten Lehrartikel (HIER), in dem die zivilrechtliche Haftung des Notars analysiert wird. Von besonderem Interesse ist ein Abschnitt mit Einzelheiten zu bestimmten Fällen (z. B. Unterlassung von Gebühren, unzureichende Vollmachten, fehlende Informationen über die steuerlichen Auswirkungen der Vollstreckung usw.).

Es wird allen Notariatsangestellten dringend empfohlen, den Artikel und diese konkreten Fälle zu lesen , um solche Fehler und die damit verbundene Haftung zu vermeiden.

9.- STANDESAMTLICHE EINTRAGUNG UND VEREIDIGUNG DER STAATSANGEHÖRIGKEIT UND NOTARIELLE EHESCHLIESSUNGEN. WICHTIGE ZU BERÜCKSICHTIGENDE PUNKTE

In der Anlage finden Sie ein Dokument der Generaldirektion für Rechtssicherheit und öffentliches Vertrauen(siehe PDF in der Anlage zu dieser E-Mail), in dem verschiedene Fragen geklärt werden, die sich vor allem auf die Unterlagen beziehen, die von den Betroffenen bei der eidesstattlichen Erklärung zur Staatsangehörigkeit und bei der Eheschließung vor einem Notar vorzulegen sind, sowie auf Aspekte im Zusammenhang mit dem Verfahren, das sowohl bei der Erteilung der Staatsangehörigkeit als auch bei der Eheschließung zu berücksichtigen ist.

Juni 2023

1.- SATZUNG DER GESELLSCHAFT. EINBERUFUNG DER VERSAMMLUNG. DIE SATZUNGSBESTIMMUNG, WONACH DIE EINBERUFUNG DER VERSAMMLUNG DEN AKTIONÄREN AUF DEM POSTWEG (OHNE RÜCKSCHEIN) ZUGESTELLT WERDEN KANN, IST UNGÜLTIG:

In der Anlage finden Sie den Beschluss der DGSJFP vom 10. Mai 2023 (BOE vom 1. Juni 2023).. Dementsprechend und zusammenfassend erinnert uns die GD daran, dass (im Rahmen der Gründung einer SL) die Klausel in der Satzung, die es erlaubt, den Aktionären die Einberufung per Post (ohne Empfangsbestätigung) zukommen zu lassen, nicht zulässig ist, da die Einberufung nur dann gültig ist, wenn das System der Versendung eine Überprüfung des Empfangs der Einberufung durch den Empfänger ermöglicht.

2.- IN DER URKUNDE ÜBER DEN AUSSERGERICHTLICHEN VERKAUF EINER MIT EINER HYPOTHEK BELASTETEN IMMOBILIE IST ES ERFORDERLICH, DEN INHABERN DER FOLGELASTEN DIE VOLLSTRECKUNG ZUVERLÄSSIG MITZUTEILEN: